CAPÍTULO P: EN DERECHO TRIBUTARIO Y FINANCIERO 1

ARTÍCULO 1601. Aprobar la creación de la Maestría en Derecho Tributario y Financiero de la Facultad de Derecho.

ARTÍCULO 1602. Aprobar la Reglamentación General, el Plan de Estudios y los contenidos mínimos de las asignaturas de la Maestría a que se refiere el artículo 1601, y que forma parte del presente Capítulo.

PLAN DE ESTUDIOS

I. INSERCIÓN INSTITUCIONAL DEL POSGRADO

Denominación del posgrado:

Maestría en Derecho Tributario y Financiero

Denominación del Título que otorga:

Magíster de la Universidad de Buenos Aires en Derecho Tributario y Financiero

Unidad/es Académica/s de las que depende el posgrado:

Facultad de Derecho

Sede/s de desarrollo de las actividades académicas del posgrado:

Facultad de Derecho

Resolución/es de CD de la/s Unidad/es Académica/s de aprobación del Proyecto de posgrado:

Resolución (CD) N° 2440/21

II. MODALIDAD:

| Presencial | Distancia |

| X |

III. FUNDAMENTACIÓN DEL POSGRADO

a) Antecedentes

a.1) Razones que determinan la necesidad de creación del proyecto de posgrado:

La inclusión de esta Maestría en la oferta de posgrado de la Facultad, responde a la necesidad de una mayor profundización del conocimiento y aplicación crítica del Derecho Financiero y Tributario, así como el estudio y relación con otras ciencias sociales a los fines de brindar al profesional herramientas interdisciplinarias que le permitan abordar, en el mundo globalizado de hoy, un estudio integral y su aplicación práctica en cualquier ámbito en que se desempeñe.

De esta manera, se propicia una enseñanza de esta rama del derecho de forma realista y sistémica, complementada con el análisis de casos en los que se fomenta el entrenamiento para una correcta toma de decisiones, formando así graduados más capacitados en esta especialidad, ya sea en el ámbito privado, la función pública o el poder judicial y con fuerte compromiso social e institucional.

Las notas más relevantes de la Maestría son su contenido académico e interdisciplinario.

La Maestría se encuentra articulada con la Carrera de Especialización dictada en este mismo centro de estudios.

El objetivo de la Maestría es que los participantes extiendan y profundicen el dominio de los temas específicos de derecho tributario y financiero estudiados en la carrera de especialización, tanto para su aplicación en el ejercicio profesional de los sectores privado y público como para el desarrollo de actividades académicas de grado y postgrado.

a.2) Antecedentes en instituciones nacionales y/o extranjeras de ofertas similares:

En la formulación propuesta se han tenido en consideración los otros posgrados en Derecho Financiero y Tributario ofertados por las Universidades Públicas y Privadas que se dictan en el interior del país y en la Ciudad de Buenos Aires. Por ejemplo, la Maestría en Tributación de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires, la Maestría en Derecho Tributario de la Universidad Católica Argentina, la Maestría en Derecho Tributario de la Universidad Di Tella, entre otras.

a.3) Comparación con otras ofertas existentes en la Universidad:

En la Facultad de Derecho se dicta la Carrera de Especialización en Derecho Tributario, cuyo plan de estudios está articulado con la currícula de la Maestría.

La Maestría también se encuentra articulada con el Centro de Estudios de Derecho Financiero y Derecho Tributario, creado por Resolución (CD) Nº 4409/07, con funcionamiento en el ámbito del Departamento de Derecho Económico y Empresarial de la Facultad de Derecho.

B) Justificación:

La presente Maestría fue diseñada de acuerdo a lo establecido en las siguientes resoluciones: Resolución. (CS) Nº 8175/2013 y lo dispuesto en el Capítulo B y C del CÓDIGO.UBA I-20.

IV. OBJETIVOS DEL POSGRADO

Objetivos generales:

El objetivo del posgrado es la actualización de conocimientos y el desarrollo de destrezas en el campo del Derecho Financiero y Tributario desde una perspectiva novedosa e integral, es decir interdisciplinaria, y con especial énfasis en los aspectos teóricos y prácticos de la disciplina.

El sentido de esta Maestría es transmitir herramientas a los alumnos y crear otras nuevas por medio del debate entre profesores y estudiantes, a través del desarrollo de sus capacidades críticas.

A su vez, se propone desarrollar trabajos de investigación de elevado nivel académico, es decir las tesinas, de modo de contribuir al estudio, análisis crítico y desarrollo de las políticas públicas con fuerte compromiso social e institucional.

Objetivos específicos:

– La formación de juristas universitarios en la especialidad, entrenados en el análisis crítico de las bases del Derecho Financiero y Tributario.

– Ejercitar las habilidades de análisis y toma de decisiones para la resolución de casos en materia financiera y tributaria

– Identificar las acciones y procedimientos que se utilizan para planear el cumplimiento de políticas públicas a través de medidas financieras y tributarias.

– Actualización permanente de las decisiones jurisprudenciales nacionales y extranjeras en materia financiera y tributaria.

– Brindar a los graduados una sólida y completa formación jurídica, integrando los contenidos propios de la especialidad con otras disciplinas cuyos conocimientos básicos resultan necesarios para un mejor desempeño en cualquier ámbito a los fines de permitir un conocimiento integral e integrado.

– Generar un espacio de reflexión y debate respecto de temas esenciales de la especialidad y su vinculación con las políticas públicas en nuestro país.

– Promover y desarrollar habilidades que permitan generar servicios útiles a la sociedad, a través de trabajos de investigación sobre diversos aspectos del Derecho Financiero y Tributario.

– El desarrollo de las aptitudes y técnicas de trabajo para un mejor desempeño profesional como magistrado o funcionario judicial, fiscal, agente público (por ejemplo, de la administración tributaria) y abogado.

– Otorgar una formación adecuada a todos aquellos que participan del proceso de creación de las normas financieras y tributarias.

V. PERFIL DEL EGRESADO

Los egresados de esta carrera serán expertos en Derecho Tributario y Financiero, que podrán desempeñarse en el ámbito privado, empresarial, o como consultor independiente.

También en las múltiples funciones del ámbito público, como asesores; operadores legales en los distintos ámbitos de la Administración y del Poder Legislativo (incluidos sus órganos de control); magistrados y funcionarios del Poder Judicial y del Ministerio Público.

Asimismo, el egresado podrá desempeñarse en organismos internacionales vinculados con la temática, como en la actividad académica y de investigación en el país y en el extranjero.

VI. ORGANIZACIÓN DEL POSGRADO

a) Institucional:

a.1) autoridades de la Maestría (artículo 2, Resolución (CS) Nº 8175/2013)

– UN (1) Director,

– UN (1) Subdirector,

– UN (1) Coordinador,

– UNA (1) Comisión de Maestría.

a.2) El Director de la Maestría debe ser profesor titular regular, consulto o emérito de una Universidad Nacional con título de doctor, magíster o mérito equivalente. Será designado por el Consejo Directivo, a propuesta del Decano de la Facultad.

a.3) El Director durará CUATRO (4) años en sus funciones y podrá ser reelecto. Sus funciones serán las siguientes (artículo 4 Resolución (CS) Nº 8175/2013):

a) Proponer a la Dirección del Departamento de Posgrado la designación del personal docente con el asesoramiento de la Comisión.

b) Sugerir modificaciones del Plan de Estudios con el acuerdo de la Comisión.

c) Verificar que el dictado de la Maestría esté en concordancia con el objetivo y el Plan de Estudios aprobado para su desarrollo.

d) Analizar la secuencia temática en el dictado de las carreras y evitar la superposición de contenidos entre las asignaturas.

e) Impulsar y proponer temas específicos para su tratamiento en el curso de los trabajos de investigación y talleres.

f) Seleccionar a los postulantes y realizar el respectivo orden de mérito para las vacantes. Estudiar y decidir acerca de la nivelación en la selección de los postulantes.

g) Elevar informes académicos sobre pautas que elabore oportunamente el Departamento de Posgrado.

h) Proponer a la Dirección del Departamento de Posgrado convenios y acuerdos interinstitucionales.

i) Publicitar: difundir y promover la Maestría.

j) Diseñar y seguir las actividades de la Maestría.

k) Presidir la Comisión de la Maestría.

l) Supervisar el cumplimiento de las resoluciones de la Comisión de la Maestría.

m) Presentar en el Departamento de Posgrado antes del 31 de octubre los cursos que se dictarán en el siguiente año lectivo con el programa analítico de cada uno de ellos y el docente a cargo, para su aprobación por el Consejo Directivo.

a.4) El Director contará con la colaboración de un Subdirector y de un Coordinador que serán nombrados por el Decano a propuesta del Director de la Maestría. El Subdirector deberá ser profesor regular de la Facultad y colaborará con el Director en la orientación y desarrollo de las actividades académicas y de gestión; asimismo, lo reemplazará en caso de ausencia. (artículo 5 y 6 Resolución (CS) Nº 8175/2013).

a.5) El Coordinador preferentemente deberá ser, por lo menos, miembro de la Carrera Docente de la Facultad y tiene las siguientes funciones (artículo 7º Resolución (CS) Nº 8175/2013):

a) Planificar la Maestría en forma integral sugiriendo actividades académicas y proponiendo la distribución de la carga horaria de los periodos lectivos; deberá coordinar con el Departamento de Posgrado los horarios de los cursos de acuerdo a la disponibilidad de las aulas.

b) Informar a los docentes sobre las normas y procedimientos a aplicar en el dictado de los cursos.

c) Asistir al Director en el cumplimiento de sus funciones y hacer un seguimiento de la tarea de los docentes.

d) Asegurar que cada docente haya redactado el programa analítico de la materia según los contenidos mínimos aprobados y teniendo en cuenta los siguientes capítulos: i) Encuadre general, ii) Programa analítico, iii) Bibliografía, iv) Métodos de conducción del aprendizaje, v) Métodos de evaluación, vi) Cronograma del dictado de clases y de las actividades del curso.

e) Suministrar al Departamento de Posgrado en soporte papel y digital los programas actualizados de las distintas materias que componen la Maestría.

f) Confeccionar los informes académicos y administrativos sobre las pautas que elabore oportunamente el Departamento de Posgrado.

g) Informar al Departamento de Posgrado los alumnos admitidos en la Maestría en un plazo no menor a SIETE (7) días hábiles del comienzo de los cursos del año lectivo, a los fines de que realicen los trámites correspondientes.

a.6) La Comisión de la Maestría estará constituida por al menos CINCO (5) miembros; que deberán ser profesores regulares, consultos o eméritos de una Universidad Nacional con título de doctor o magister o investigador principal, superior, o independiente del Consejo Nacional de Investigaciones Científicas y Técnicas, preferentemente con título de doctor o magister. Excepcionalmente UNO (1) de los integrantes podrá ser un especialista con calidades análogas. La mitad más uno de los miembros deberán ser profesores regulares de la Facultad de Derecho de la Universidad de Buenos Aires (artículo 8, Resolución (CS) N° 8175/2013)

a.7) Los integrantes de la Comisión serán designados por el Consejo Directivo, a propuesta del Decano, duran en sus funciones CUATRO (4) años y pueden ser reelectos (artículo 9º Resolución (CS) Nº 8175/2013). La Comisión de Maestría tiene las funciones enumeradas en el artículo 11 del Capítulo B CÓDIGO.UBA I-20.

a.8) Normas para solicitar la admisión:

Es necesario para solicitar la admisión (Capítulo B del CÓDIGO.UBA I-20) ser abogado, contador público nacional, licenciado en administración, economía, o título equivalente que cumpla los requisitos siguientes:

a) ser graduado de esta Universidad con título de grado correspondiente a una carrera de CUATRO (4) años de duración como mínimo, o;

b) ser graduado de otras universidades argentinas con título de grado correspondiente a una carrera de CUATRO (4) años de duración como mínimo, o;

c) ser graduado de universidades extranjeras que hayan completado, al menos, un plan de estudios de DOS MIL SEISCIENTAS (2.600) horas reloj o hasta una formación equivalente a máster de nivel I, o;

d) ser egresado de estudios de nivel superior no universitario de CUATRO (4) años de duración como mínimo y además completar los prerrequisitos que determine la Comisión de Maestría, a fin de asegurar que su formación resulte compatible con las exigencias del posgrado al que aspira; aquellas personas que cuenten con antecedentes de investigación o profesionales relevantes, aun cuando no cumplan con los requisitos reglamentarios citados, podrán ser admitidos excepcionalmente para ingresar a la Maestría con la recomendación de la Comisión de Maestría y con la aprobación del Consejo Directivo.

a.9) Criterios de regularidad de los estudiantes

Los alumnos deberán cumplir con el requisito de asistencia a no menos del SETENTA Y CINCO por ciento (75%) de las clases que componen el curso -artículo 14 Resolución (CS) Nº 8175/2013-.

Serán considerados alumnos regulares los maestrandos admitidos que aprueben al menos CUATRO (4) materias cada DOS (2) años o se encuentren en el plazo establecido para la realización de su tesis y que, además, estén al día con el pago de los aranceles establecidos por las resoluciones pertinentes de la Facultad.

Los maestrandos deberán aprobar los cursos de la Maestría en un plazo máximo de CUATRO (4) años desde el momento de su admisión; por razones justificables la Comisión de la Maestría podrá conceder, con la aprobación del Consejo Directivo de la Facultad, una prórroga de DOS (2) años.

El maestrando deberá presentar su tesis terminada en un plazo que no podrá superar el total de DOS (2) años desde la fecha en que haya aprobado el último de los cursos correspondientes a su Plan de Estudios. Por razones excepcionales, a solicitud del maestrando y con la conformidad del Director y de la Comisión de la Maestría, el Consejo Directivo podrá otorgar DOS (2) años de prórroga.

En caso de que el maestrando pierda la regularidad deberá solicitar su admisión nuevamente, debiendo ser analizada y considerada por la Comisión de la Maestría que recomendará al Consejo Directivo, en caso de corresponder, en qué condiciones es readmitido. (artículos 18 a 21, Resolución (CS) Nº 8175/2013).

a.10) Igualdad de Género

Ninguna de las instancias colegiadas de evaluación de la Carrera y de la Maestría será conformada por personas de un solo género (Resolución (CD) Nº 781/18.

a.11) Criterios generales de evaluación (artículo 15 y 16, Resolución (CS) Nº 8175/2013)

Los cursos serán evaluados por el profesor a cargo de acuerdo a los métodos que consideren apropiados. Serán clasificados por el sistema numérico de UNO (1) a DIEZ (10). La aprobación es con CUATRO (4).

El profesor deberá presentar en un plazo de TRES (3) meses de finalizado el curso el acta definitiva de calificaciones. En caso que el maestrando no haya podido ser calificado podrá pedir al Director de la Maestría y al docente, por razones justificadas, ser evaluado en un plazo no superior a TRES (3) meses. Vencido este plazo el maestrando que no se encuentre calificado o que haya sido desaprobado deberá cursar nuevamente la materia, debiendo cumplir con todos los requisitos de inscripción al curso.

a.12) Requisitos de graduación (artículo 10, 11 y 22 a 28 Resolución (CS) Nº 8175/2013) Al inscribirse en la Maestría, los aspirantes podrán proponer UN (1) consejero de estudios, quien deberá ser profesor regular, consulto o emérito de la Universidad de Buenos Aires, preferentemente con título de doctor o magíster.

Serán funciones de los consejeros de estudios las enumeradas en el artículo 10 de la resolución (CS) Nº 8175/2013.

El director de tesis será propuesto por el maestrando una vez aprobados los cursos correspondientes al CINCUENTA PORCIENTO (50%) de la Maestría. Su designación será considerada por la Comisión de la Maestría a Consejo Directivo, y deberá reunir las condiciones para ser profesor de la Maestría.

Serán funciones de los Directores de Tesis las enumeradas en el artículo 11 de la resolución (CS) Nº 8175/2013.

Una vez aprobados los cursos correspondientes al CINCUENTA por ciento (50%) de la Maestría, el maestrando deberá presentar su tema y el plan de tesis. Si la Comisión considera que el director propuesto y el plan satisfacen los requisitos previstos reglamentariamente, propondrá al Consejo Directivo la designación del Director y la aprobación del plan de tesis.

El maestrando podrá modificar el tema de tesis o el plan de tesis. Sin embargo, tal modificación llevará a la Comisión de la Maestría a examinar nuevamente las decisiones que se hayan adoptado a fin de ratificarlas o adaptarlas al cambio introducido por el maestrando. Para el tratamiento de la modificación, la Comisión deberá requerir el parecer del director de tesis.

La Dirección de la Maestría recibirá CINCO (5) ejemplares en formato impreso y UN (1) ejemplar en formato digital de la tesis. Si fuera aprobado, uno de los ejemplares quedará archivado en el Centro de Documentación de la Maestría y otro ejemplar será remitido a la Biblioteca de la Facultad; asimismo, se procederá a su publicación en la página web de la Facultad.

Una vez entregada la tesis, la Comisión de la Maestría examinará si ella responde razonablemente al plan oportunamente aprobado. En caso de corresponder, tendrá por presentada la tesis y propondrá al Consejo Directivo el jurado que habrá de designarse para valorarla. En caso de que considere que no resulta admisible, se la devolverá para su corrección.

Los jurados estarán integrados por TRES (3) miembros que reúnan las cualidades previstas para ser designados como directores de tesis. Se designarán, asimismo, TRES (3) jurados suplentes. Al menos UNO (1) de los jurados deberá ser externo de la Universidad de Buenos Aires.

Los jurados propuestos tendrán un plazo de CINCO (5) días para no aceptar la designación. Al comunicarles su designación, se les remitirá una copia de la tesis presentada para que en el plazo de TREINTA (30) días dictaminen de la siguiente manera:

a) Aprobar el trabajo escrito y así habilitarlo para su defensa.

b) Devolver el trabajo con recomendaciones para que lo corrija o modifique.

c) Rechazarlo, para lo cual deberán fundamentar su dictamen.

Una vez aprobada la defensa del trabajo, el Director de la Maestría establecerá el día que se realizará la defensa de la tesis, que deberá ser publicado en la página web de la Facultad. Al cabo de la defensa, los jurados emitirán su dictamen con la respectiva fundamentación y dejarán constancia de lo actuado en el acta rubricada que deberá ser asentada en el Libro correspondiente. El director de tesis no formará parte del jurado, pero podrá participar de la deliberación con voz, pero sin voto.

La calificación de la tesis se ajustará a lo dispuesto en el Capítulo B CÓDIGO.UBA I-20.

a.13) Convenios:

Se prevé la realización de convenios con instituciones para el desarrollo de las actividades de posgrado en los términos del artículo 4 inciso h de la resolución (CS) N° 8175/2013.

b) Académica:

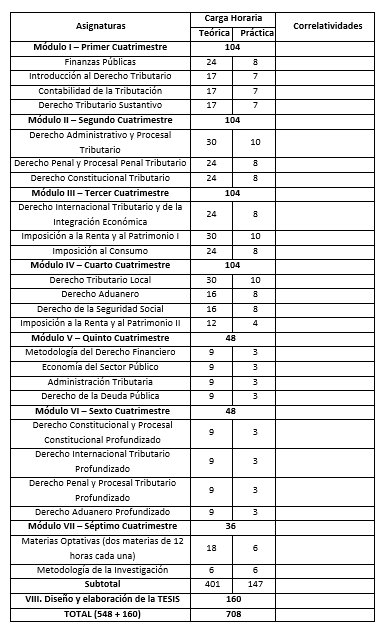

b.1) El plan de estudios de la Maestría tendrá una carga horaria de QUINIENTAS CUARENTA Y OCHO (548) horas, más CIENTO SESENTA (160) horas de actividades que podrán ser asignadas a la realización de la tesis, excluyendo el tiempo que insuma su redacción (Capítulo B CÓDIGO.UBA I-20).

Los Seminarios impartidos por profesores del interior del país y por profesores del extranjero, así como los cursos realizados en universidades extranjeras, computarán dentro de las CIENTO SESENTA (160) horas referidas, previa autorización de la Comisión Académica.

b.2) Currícula QUINIENTAS CUARENTA Y OCHO (548) horas.

La Maestría se encuentra organizada en SIETE (7) módulos. Los primeros SEIS (6) constan de materias obligatorias y el séptimo de una materia general sobre metodología de la investigación y de DOS (2) materias optativas. Las materias optativas serán propuestas anualmente por la Comisión de Maestría, aprobadas por el Consejo Directivo y elevadas a conocimiento del Consejo Superior y versarán sobre cuestiones específicas del Derecho Tributario y Financiero.

Módulo I

1. Finanzas Públicas: TREINTA Y DOS (32) horas

2. Introducción al Derecho Tributario: VEINTICUATRO (24) horas

3. Contabilidad de la Tributación: VEINTICUATRO (24) horas 4. Derecho Tributario Sustantivo: VEINTICUATRO (24) horas

Módulo II

1. Derecho Administrativo y Procesal Tributario: CUARENTA (40) horas

2. Derecho Penal y Procesal Penal Tributario: TREINTA Y DOS (32) horas

3. Derecho Constitucional Tributario: TREINTA Y DOS (32) horas

Módulo III

1. Derecho Internacional Tributario y de la Integración Económica: TREINTA Y DOS (32) horas

2. Imposición a la Renta y al Patrimonio I: CUARENTA (40) horas

3. Imposición al Consumo: TREINTA Y DOS (32) horas

Módulo IV

1. Derecho Tributario Local: CUARENTA (40) horas

2. Derecho Aduanero: VEINTICUATRO (24) horas

3. Derecho de la Seguridad Social: VEINTICUATRO (24) horas

4. Imposición a la Renta y al Patrimonio II: DIECISÉIS (16) horas

Módulo V

1. Metodología del Derecho Financiero: DOCE (12) horas

2. Economía del Sector Público: DOCE (12) horas

3. Administración Tributaria: DOCE (12) horas

4. Derecho de la Deuda Pública: DOCE (12) horas

Módulo VI

1. Derecho Constitucional y Procesal Constitucional Profundizado: DOCE (12) horas

2. Derecho Internacional Tributario Profundizado: DOCE (12) horas

3. Derecho Penal y Procesal Tributario Profundizado: DOCE (12) horas

4. Derecho Aduanero Profundizado: DOCE (12) horas

Módulo VII

1. Metodología de la Investigación: DOCE (12) horas

2. Materias optativas. Se deberán elegir DOS (2) materias a fin de completar VEINTICUATRO (24) horas.

b.3 Cuadro correspondiente al Plan de Estudios:

b.4 Correlatividades

Para cursar el módulo II debe haberse cursado el CINCUENTA por ciento (50%) del módulo I

Para cursar el módulo III debe haberse cursado el CINCUENTA por ciento (50%) del módulo II

Para cursar el módulo IV debe haberse cursado el CINCUENTA por ciento (50%) del módulo III

Para cursar el módulo V debe haberse cursado el CINCUENTA por ciento (50%) del módulo IV

Los módulos V, VI y VII pueden cursarse simultáneamente

b.5 CONTENIDOS MÍNIMOS

Módulo I

1. Finanzas Públicas: La Teoría General de la Constitución financiera como eje del derecho financiero. El régimen jurídico-constitucional del Tesoro. La autonomía y unidad del Derecho Financiero. Los orígenes históricos de la doctrina financiera desde el siglo XIX. Las Finanzas Públicas como ciencia social de la actividad financiera pública: aspectos políticos, sociales y económicos .Las técnicas constitucionales recaudatorias. El tributo. La operación de crédito público. El endeudamiento externo: default y renegociación de la deuda externa. Recursos financieros originarios. La moneda y el Banco Central. Las técnicas constitucionales de gasto público. El presupuesto. Autorización para gastar y estimación recaudatoria. Fuentes de las obligaciones y fuentes de los gastos públicos. La administración financiera. La incidencia de la división de poderes. Las reglas fiscales (fiscal rules).La incidencia de la forma federal. Las instituciones financieras desde la óptica de los derechos humanos. Finanzas Públicas y perspectiva de género.

2. Introducción al Derecho Tributario: Estudio del Derecho Tributario. Concepto y contenido. Autonomía del Derecho Tributario. Distintas teorías. Teoría de la Norma Tributaria. Interpretación de la norma tributaria. Teorías. Evolución de la jurisprudencia. Codificación del Derecho Tributario. Análisis del derecho comparado. Concepto de tributo. Clasificación: impuestos, tasas y contribuciones especiales. El peaje. Distinciones y elementos. Teoría general de la imposición a la renta, al patrimonio y a los consumos. Conocimientos de los sistemas tributarios y de cómo se efectúa la recaudación de los tributos .La imposición a la riqueza y a la propiedad. La imposición particular sobre consumos. Estudio del impuesto único. Sistemas tributarios. Principios de la imposición y sus límites .Administración Tributaria. Concepto. Política Tributaria. Análisis de la Política Tributaria con la Economía y con la Constitución Nacional. Derecho tributario y perspectiva de género.

3. Contabilidad de la Tributación: Conceptos de administración, organización. Actividades administrativas y operativas. Las áreas operativas. Planeamiento y control de la producción. Marketing. Conceptos fundamentales y básicos de la técnica contable. Estudio de las cuentas, las registraciones y los libros. Análisis de cuentas activas y pasivas, de cuentas de resultados. Principios de contabilidad generalmente aceptados .Estudio de los principios que rigen el inventario. Conocimiento del balance general y estados de resultado. Introducción al análisis de los estados contables complementarios. Estudio de la contabilidad con relación a los tributos.

4. Derecho Tributario Sustantivo: Principios que gobiernan el Derecho Tributario Sustantivo. Relación jurídica tributaria y obligación tributaria. Carácter y naturaleza. Teorías. Sujetos pasivos tributarios por deuda propia y por deuda ajena. La solidaridad y subsidiariedad en materia tributaria .El “Hecho Imponible”. Concepto. Elementos. Aspectos: material, personal, temporal y espacial. Base imponible. Tipo. Clasificación y diferencias de las distintas formas de extinción de la obligación tributaria. La prescripción en materia tributaria

Módulo II

1. Derecho Administrativo y Procesal Tributario: Derecho Tributario Formal. Deber de información. Las facultades de verificación y fiscalización. Los deberes administrativos. Recursos frente a distintos actos. Análisis de las facultades para el allanamiento domiciliario y el uso de la fuerza pública. La prueba obtenida en procedimientos ilícitos. La determinación de la obligación fiscal. Clases y efectos. Los actos que no constituyen determinación de oficio. La estimación de oficio. La revisión del acto de determinación .El proceso contencioso tributario. Conceptos. La autotutela y el principio del solve et repete. La acción declarativa. Desarrollo de los distintos procedimientos. Recursos. Clasificación. Recursos ante el Tribunal Fiscal de la Nación y ante el director del organismo de recaudación. Acción de repetición. Concepto y procedimiento. Recursos por demora de la Administración Pública. Competencia y procedimiento ante el Tribunal Fiscal de la Nación. La Ejecución Fiscal. El amparo tributario. El Rol de la Corte Suprema de Justicia de la Nación.

2. Derecho Penal y Procesal Penal Tributario: Concepto de Derecho Penal Tributario y Derecho Penal Previsional. Análisis de la estructura del tipo penal. Concepto de responsable por deuda propia y/o ajena. Medios comisivos de los distintos delitos. Evaluación del delito de evasión fiscal. La naturaleza jurídica del monto mínimo de la evasión como elemento del tipo o condición objetiva de punibilidad. Análisis del delito de evasión previsional. Conocimiento de las obligaciones previsionales y otros organismos. Estudio del concepto de fraude. Relación entre las personas colectivas y la ley penal tributaria. Estudio de la extinción de la acción penal. Sanciones fiscales y previsionales. Iniciación de procedimientos penales. Competencia. Derecho Penal Tributario y de la Seguridad Social.

3. Derecho Constitucional Tributario: Distinción del Derecho Constitucional formal y material. Conocimiento del derecho judicial y los precedentes de la Corte Suprema de Justicia de la Nación como cátedra de doctrina constitucional. Estudio de la interpretación dinámica o progresiva de la Constitución. Principios generales de distribución de la renta pública en Argentina y la coparticipación provincial en impuestos nacionales. Conocimiento del principio de reserva de ley en materia tributaria y su desarrollo histórico. Análisis de los principios constitucionales que se aplican en materia tributaria como la igualdad ante la ley y como base del impuesto; el principio de no confiscatoriedad; el principio de equidad; el principio de capacidad contributiva. Poder tributario municipal. Tutela jurisdiccional efectiva en materia tributaria y el principio “solve et repete”.

Módulo III

1. Derecho Internacional Tributario y de la Integración Económica: Efectos de las normas tributarias en el espacio. Soberanía y poder fiscal. La fiscalidad en los procesos de integración. Momentos de vinculación del hecho imponible. Teorías. Derecho comparado. El principio de la renta mundial. Momentos de vinculación: criterios reales. El principio de la fuente en los distintos impuestos. Derecho Tributario Internacional Convencional. Convención de Viena. Estudio de otras convenciones fiscales. Tipos. Doble imposición jurídica y económica. Causas. Distribución de potestades fiscales. Consideración del impuesto extranjero: exención e imputación. Precios de transferencia. Las convenciones fiscales y la prevención del fraude fiscal. Acuerdos bilaterales y multilaterales. Las convenciones fiscales y la asistencia administrativa internacional. Teoría jurídica de la integración económica. Derecho originario y derivado. Armonización fiscal. Análisis teórico. Estudio del derecho comparado. La armonización fiscal en el Mercosur.

2. Imposición a la Renta y al Patrimonio I: Análisis de los principales institutos, conceptos y doctrinas que nutren la teoría de la imposición sobre las rentas y los patrimonios. Concepto de renta. Objeto y exclusiones. Incrementos patrimoniales no justificados. Estudio de las exenciones. Análisis de los sujetos. Fuente argentina y renta mundial. Concepto. Principios de imputación de la renta. Compensación de quebrantos. Categorías. Ganancias de 1ª, 2ª, 3ª y 4ª categoría. Determinación y deducciones generales y específicas de cada categoría. Tratamiento de las personas jurídicas. Régimen de dividendos. Retención en la fuente a beneficiarios del país y del exterior. Distintos regímenes. Impuesto a la renta presunta. Determinación. Teoría de la imposición patrimonial. Impuesto sobre los Bienes Personales Determinación. Valuación de los bienes.

4. Imposición al Consumo: Objeto del Impuesto al Valor Agregado. Sujetos pasivos del impuesto. Responsables. Exenciones. Análisis de exenciones objetivas y subjetivas del gravamen. Criterios. Nacimiento del hecho imponible. Base imponible. Débito fiscal y crédito fiscal. Alícuotas. Tasa general y alícuotas diferenciales. Formas de ingreso del gravamen. Regímenes de retención y percepción. Inscripción. Efectos y obligaciones que genera. Impuestos internos a los consumos específicos. Origen y evolución histórica. Objeto del impuesto. Hecho imponible. Base imponible. Sujetos. Exenciones. Tributación específica: Tabacos, bebidas alcohólicas, cervezas, bebidas analcohólicas, automotores, otros bienes. Régimen simplificado: monotributo. La perspectiva de género.

Módulo IV

1. Derecho Tributario Local: Impuesto Inmobiliario. Sistemas catastrales. Impuesto a la Radicación de Vehículos. Impuesto a las Embarcaciones Deportivas o de Recreación. Impuesto sobre los Ingresos Brutos y Convenio Multilateral. Impuesto de Sellos. Tasa retributiva de servicios administrativos y judiciales. Código Fiscal y Procedimiento Tributario en la Ciudad Autónoma de Buenos Aires y en las Provincias. Facultades impositivas de las provincias y de las municipalidades. Régimen de coparticipación con las municipalidades. Sistema de descentralización administrativa o coparticipación inversa. Tasas, contribuciones y otros tributos municipales. Evolución jurisprudencial. Ordenanzas fiscales e impositivas municipales. Su estudio comparativo. Procedimiento de aprobación de ellas. Procedimiento tributario municipal. Impuesto a la Transmisión Gratuita de Bienes. La perspectiva de género.

2. Derecho Aduanero: Conceptos de los elementos fundamentales del Régimen Jurídico Aduanero, como punto de partida esencial para su posterior profundización. Elementos básicos de la operativa aduanera que origina la tributación. Territorio Aduanero. Zonas Francas. Importación y Exportación. Mercadería. Estudio de las características esenciales de la obligación tributaria aduanera. Análisis del hecho gravado por los tributos aduaneros. Derecho de importación y de exportación. Derecho antidumping y compensatorios. Tasas aduaneras. Delitos e infracciones aduaneros. Derecho procesal aduanero.

3. Derecho de la Seguridad Social: Análisis del sistema integrado de jubilaciones y pensiones. Características, régimen público. Su naturaleza. Personas comprendidas en forma obligatoria o voluntaria. Problemáticas de integrantes de sociedades comerciales. Obligaciones, derechos y posibilidades de los afiliados al S.I.J.P. Organismos de contralor. Evaluación de las prestaciones propias del régimen. Procedimiento y vías judiciales en caso de controversias. Tribunal competente y tipos de juicios o acciones. Aspectos tributarios y penales.

4. Imposición a la Renta y al Patrimonio II: Impuesto a la renta presunta. Determinación. Impuesto sobre los Bienes Personales. Determinación Valuación de bienes. Estudio Profundizado de la imposición a la renta. La perspectiva de género.

Módulo V

1. Metodología del Derecho Financiero: La materia está dedicada a la metodología específica que caracteriza al derecho financiero y tributario. Se tendrán en cuenta los debates metodológicos que se han protagonizado a lo largo de la historia de la doctrina financiera y tributaria en el ámbito del derecho comparado. Se plantearán de forma práctica las problemáticas típicas de las investigaciones financieras en la materia.

2. Economía del Sector Público: Se hará una descripción de la macroeconomía argentina y el lugar que en ella ocupa la economía del sector público. Se estudiará de manera concreta la situación y los problemas económicos del derecho financiero y tributario. Entre otros aspectos, los efectos económicos de los tributos, el nivel de presión fiscal, las restricciones al gasto público, la correlación entre política fiscal y monetaria, la incidencia del tipo de cambio, los efectos del endeudamiento.

3. Administración Tributaria: De forma interdisciplinaria se estudiará la estructura de la administración tributaria desde la óptica de la Ciencia de la Administración. Se considerarán las peculiaridades y dificultades de las administraciones federal, provincial y municipal. Se harán comparaciones con otras experiencias internacionales de administración.

4. Derecho de la deuda pública: Estudio específico de las instituciones de crédito público y del endeudamiento argentino. Especial énfasis en el endeudamiento externo y en los procesos de reestructuración de deudas soberanas, que han sido centrales en la experiencia jurídica y económica argentina. Acuerdos con el Fondo Monetario Internacional.

Módulo VI

1. Derecho Constitucional y Procesal Constitucional Profundizado: Profundización de los diferentes medios procesales constitucionales aplicables a la materia tributaria. Examen de los problemas de la actualidad, así como también de la jurisprudencia relevante. Se tendrá particularmente en cuenta el acceso a la Corte Suprema de Justicia de la Nación, tanto en su competencia recursiva como originaria.

2. Derecho Internacional Tributario Profundizado: Profundización del derecho internacional tributario en una economía y derecho globalizados. Se tendrán en cuenta los procesos actuales respecto a los tratados, la problemática de los BEPs, el intercambio de información, entre otros aspectos contemporáneos.

3. Derecho Penal y Procesal Tributario Profundizado: Profundización del derecho penal y procesal tributario, área en continuo proceso de reforma legislativa. Se tendrá en cuenta la jurisprudencia actualizada, así como los principales debates actuales.

4. Derecho Aduanero Profundizado: Profundización del derecho aduanero, en todas sus facetas. Se tendrá en cuenta la jurisprudencia actualizada, así como los principales debates actuales.

Módulo VII

1. Metodología de la Investigación: Aporte de las herramientas metodológicas generales que son necesarias para la realización de la tesis o trabajo final de la Maestría.

2. Materias optativas: El resto del módulo está compuesto por materias optativas propuestas anualmente por la Comisión de la Maestría. Tendrán una duración de DOCE (12) horas. Versarán sobre temas específicos del derecho tributario y financiero de alto nivel académico.

De forma ejemplificativa, se enuncian a continuación algunas de las materias optativas posibles:

1. Reorganización de Sociedades: DOCE (12) horas

2. Comercio Electrónico: DOCE (12) horas

3. Tributación de los Servicios Públicos: DOCE (12) horas

4. Política Fiscal y Monetaria: DOCE (12) horas

5. Derecho Tributario de la CABA: DOCE (12) horas

6. Derecho Tributario y Derecho Ambiental: DOCE (12) horas

7. Procesos Colectivos: DOCE (12) horas

Módulo VIII

Actividades asignadas a la realización de la tesis de Maestría: Los alumnos deberán acreditar su asistencia y participación en seminarios, talleres, congresos y otros afines a la temática objeto de su trabajo, ofrecidos por la Facultad, otras unidades académicas de la Universidad de Buenos Aires o por otras universidades nacionales o extranjeras. Estas actividades serán aprobadas por el Consejo Directivo, acreditadas y supervisadas por la Dirección de la Maestría.

Además de los seminarios impartidos por profesores de la Facultad, se privilegiarán dos formatos: a) Seminarios impartidos por profesores reconocidos del interior del país, con el fin de otorgarle un carácter genuinamente federal a la Maestría y poder incorporar los problemas de actualidad en materia financiera y tributaria de cada una de las provincias de nuestro país; b) Seminarios impartidos por profesores de universidades extranjeras, con el fin de poder aportarles a los alumnos de la Maestría un conocimiento actualizado de los debates y las novedades financieras y tributarias en el ámbito del derecho comparado.

b.6 Los cursos serán dictados con un número de inscriptos no inferior a OCHO (8) y no superior a CUARENTA (40). En caso que el número de inscriptos fuere inferior a OCHO (8) o superior a CUARENTA (40), el Director de la Maestría, con el consentimiento del profesor a cargo, decidirá si se dicta el curso con un número inferior o si se abre una nueva comisión para el dictado de esa materia (artículo 13, resolución (CS) Nº 8175/2013).

b.7 Alumnos de otros posgrados de la Universidad podrán cursar materias de la Maestría, previa aprobación de la Comisión de Maestría.

VII. ESTUDIANTES

a) requisitos de admisión:

Es necesario para solicitar la admisión (artículo 10 del Capítulos B CÓDIGO.UBA I-20 ser abogado, contador público nacional, licenciado en administración, economía, o título equivalente que cumpla los requisitos siguientes:

a) ser graduado de esta Universidad con título de grado correspondiente a una carrera de CUATRO (4) años de duración como mínimo, o;

b) ser graduado de otras universidades argentinas con título de grado correspondiente a una carrera de CUATRO (4) años de duración como mínimo, o;

c) ser graduado de universidades extranjeras que hayan completado, al menos, un plan de estudios de DOS MIL SEISCIENTAS (2.600) horas reloj o hasta una formación equivalente a máster de nivel I, o

d) ser egresado de estudios de nivel superior no universitario de CUATRO (4) años de duración como mínimo y además completar los prerrequisitos que determine la Comisión de Maestría, a fin de asegurar que su formación resulte compatible con las exigencias del posgrado al que aspira;

e) aquellas personas que cuenten con antecedentes de investigación o profesionales relevantes, aun cuando no cumplan con los requisitos reglamentarios citados, podrán ser admitidos excepcionalmente para ingresar a la Maestría con la recomendación de la Comisión de Maestría.

La inscripción, y posterior admisión, se concreta a lo largo de los meses de diciembre a marzo de cada año y la Maestría cuenta con plazas limitadas.

En dicha etapa, los aspirantes deberán acompañar la siguiente documentación:

a) Currículum vitae.

b) Foto carnet.

c) Certificado analítico completo

d) Fotocopia del título, el que debe estar certificado cuando no se trate de graduados de la Facultad de Derecho de la Universidad de Buenos Aires. En el caso de que se hubiera egresado de nuestra Casa de Estudios, se podrá acompañar constancia de diploma en trámite.

Una vez admitido el aspirante, la inscripción efectiva deberá ser confirmada en el mes de marzo.

A los graduados aceptados como ingresantes, y que formalicen su inscripción, se les informará vía mail y/o telefónicamente la fecha de comienzo de las clases y, a partir de ello, podrán anotarse en las materias obligatorias del primer módulo.

b) criterios de selección:

Durante los meses de febrero y marzo, y teniendo a la vista los currículum vitae de los aspirantes, la comisión de Maestría determinará quiénes deberán asistir a entrevistas para una mejor evaluación de sus antecedentes, capacidades y motivación, ello como consecuencia de la existencia de un cupo de ingresantes y como forma de asegurar un nivel básico mínimo uniforme de conocimientos que faciliten la enseñanza y el aprendizaje.

La Dirección de la Maestría decidirá la admisión sobre la base de la evaluación del currículum vitae del aspirante —el plan de estudios con que obtuvo el título de grado, las actividades de actualización afines con la especialidad tributaria que hubiera realizado, la incorporación a la Carrera Docente en nuestra Facultad, el desempeño profesional, las publicaciones con que pudiera contar, u otros antecedentes que, prudentemente ponderados, recomienden su incorporación sin más trámite— y, en el caso de ser necesario, el resultado de las entrevistas a los que se convoque.

Para quienes se entienda conveniente, se tomará una prueba sobre conocimientos mínimos indispensables para acceder al posgrado y, en el caso de que el resultado no fuera satisfactorio, se diferirá para el año siguiente la incorporación del aspirante hasta que cumpla las recomendaciones que se le efectúen para ampliar sus conocimientos, todo ello orientado a lograr la nivelación básica de los graduados que ingresen a la Maestría.

c) vacantes requeridas para el funcionamiento del posgrado:

El número de ingresantes mínimos necesarios para cada cohorte será de OCHO (8) inscriptos. El máximo de inscriptos será de CUARENTA (40). Esta cantidad podrá ser modificada por el Departamento de Posgrado, a pedido del Director de la Maestría.

d) criterios de regularidad:

1. Los alumnos deberán cumplir con el requisito de asistencia a no menos del SETENTA Y CINCO por ciento (75%) de las clases que componen el curso -art. 14 res (CS) Nº 8175/2013-.

2. Serán considerados alumnos regulares los maestrandos admitidos que aprueben al menos CUATRO (4) materias cada DOS (2) años o se encuentren en el plazo establecido para la realización de su tesis y que, además, estén al día con el pago de los aranceles establecidos por las resoluciones pertinentes de la Facultad.

3. Los maestrandos deberán aprobar los cursos de la Maestría en un plazo máximo de CUATRO (4) años desde el momento de su admisión; por razones justificables la Comisión de la Maestría podrá conceder, con la aprobación del Consejo Directivo de la Facultad, una prórroga de DOS (2) años.

4. El maestrando deberá presentar su tesis terminada en un plazo que no podrá superar el total de DOS (2) años desde la fecha en que haya aprobado el último de los cursos correspondientes a su Plan de Estudios. Por razones excepcionales, a solicitud del maestrando y con la conformidad del Director y de la Comisión de Maestría, el Consejo Directivo podrá otorgar DOS (2) años de prórroga.

5. En caso de que el maestrando pierda la regularidad deberá solicitar su admisión nuevamente, debiendo ser analizada y considerada por la Comisión de la Maestría que recomendará al Consejo Directivo, en caso de corresponder, en qué condiciones es readmitido. (artículos. 18 a 21, Resolución (CS) Nº 8175/2013).

e) requisitos para la graduación: explicitar

Para su graduación, el maestrando deberá:

– aprobar todas las asignaturas que integran el Plan de Estudios de la Maestría.

– aprobar y defender exitosamente la tesis dela Maestría,

La expedición del diploma de Magíster de la Universidad de Buenos Aires en Derecho Tributario y Financiero se realizará según lo establecido en el Capítulo A CÓDIGO.UBA I-24.

VIII. INFRAESTRUCTURA Y EQUIPAMIENTO

| Tipo de espacio físico | Cantidad | Capacidad (personas) | Superficie (m ) | Sede |

| Oficinas | 2 | 220 | ||

| Aulas | 35 | 1317 | 3000 | |

| Sala de reuniones | 1 | 20 | 80 | |

| Sala de profesores | 1 | 30 | 100 | |

| Biblioteca | ||||

| Gabinete de computación |

Equipamiento de los gabinetes de computación: CUATRO (4) computadoras en el sector de las Aulas del Departamento de Posgrado con acceso a Internet. Biblioteca

Nombre: Biblioteca de la Facultad de Derecho

Correo electrónico: biblioteca@derecho.uba.ar

Servicios ofrecidos:

- Préstamos automatizados

- Catálogos de consulta automatizados

- Correo electrónico

- Disponibilidad de Internet

- Préstamos interbibliotecarios

- Obtención de textos complementarios

Página web: derecho.uba.ar/académica/biblioteca

Superficie total de la sala (en metros cuadrados): 1896

Superficie total para la consulta (en metros cuadrados): 603

Capacidad: SETECIENTAS CUARENTA Y NUEVE (749) asientos

Fondo bibliográfico:

- Cantidad de volúmenes totales: DOSCIENTAS CINCUENTA MIL 8250.000)

- Cantidad Total de libros digitalizados: CUATROCIENTAS CINCUENTA Y CINCO (455)

Equipamiento informático común a todas las carreras que se desarrollan en el ámbito del Departamento de Posgrado:

1) Biblioteca de uso exclusivo de los alumnos del Departamento de Posgrado:

SALA MULTIMEDIAL: La sala multimedia cuanta con CATORCE (14) Pcs para el uso de usuarios de Posgrado.

Descripción del equipamiento técnico: 1 Procesador AMD SEMPRON – Mother RD BIOSTAR MCP6P M2+AMD – Memoria 1024 DDR667 Kingston – Disco 160 Western Digital 720 RPM SATA – Placa de Video ON BOARD – Placa de Sonido ONBOARD – Placa de Red Fast Ethernet 10/100/1000 ON BOARD – Grabadora SamnsungSta Dual Layer – Puertos USB (2 Delanteros y 4 Traseros) – Monitore Pantalla Plana Samsung – WINDOWS XP. 2 Procesador AMD SEMPRON – Mother RD BIOSTAR MCP6P M2+AMD – Memoria 1024 DDR667 Kingston – Disco 160 Western Digital 720 RPM SATA – Placa de Video ON BOARD – Placa de Sonido ONBOARD – Placa de Red Fast Ethernet 10/100/1000 ON BOARD – Grabadora SamnsungSta Dual Layer – Puertos USB (2 Delanteros y 4 Traseros) – Monitore Pantalla Plana Samsung – WINDOWS XP. 3Procesador AMD SEMPRON – Mother RD BIOSTAR MCP6P M2+AMD – Memoria 1024 DDR667 Kingston – Disco 160 Western Digital 720 RPM SATA – Placa de Video ON BOARD – Placa de Sonido ONBOARD – Placa de Red Fast Ethernet 10/100/1000 ON BOARD – Grabadora SamnsungSta Dual Layer – Puertos USB (2 Delanteros y 4 Traseros) – Monitore Pantalla Plana Samsung – WINDOWS XP. 4 Procesador AMD SEMPRON – Mother RD BIOSTAR MCP6P M2+AMD – Memoria 1024 DDR667 Kingston – Disco 160 Western Digital 720 RPM SATA – Placa de Video ON BOARD – Placa de Sonido ONBOARD – Placa de Red Fast Ethernet 10/100/1000 ON BOARD – Grabadora SamnsungSta Dual Layer – Puertos USB (2 Delanteros y 4 Traseros) – Monitore Pantalla Plana Samsung – WINDOWS XP. 5 Procesador AMD SEMPRON – Mother RD BIOSTAR MCP6P M2+AMD – Memoria 1024 DDR667 Kingston – Disco 160 Western Digital 720 RPM SATA – Placa de Video ON BOARD – Placa de Sonido ONBOARD – Placa de Red Fast Ethernet 10/100/1000 ON BOARD – Grabadora SamnsungSta Dual Layer – Puertos USB (2 Delanteros y 4 Traseros) – Monitore Pantalla Plana Samsung -WINDOWS XP. 6 Procesador AMD SEMPRON – Mother RD BIOSTAR MCP6P M2+AMD – Memoria 1024 DDR667 Kingston – Disco 160 Western Digital 720 RPM SATA – Placa de Video ON BOARD – Placa de Sonido ONBOARD – Placa de Red Fast Ethernet 10/100/1000 ON BOARD – Grabadora SamnsungSta Dual Layer – Puertos USB (2 Delanteros y 4 Traseros) – Monitore Pantalla Plana Samsung – WINDOWS XP. 7 IBM 656153S INTEL 82440 LXEX PII 300 128(PC133) – WINDOWS 98. 8 IBM 656153S INTEL 82440 LXEX PII 300 128(PC133) – WINDOWS 98. 9IBM 656153S INTEL 82440 LXEX PII 300 128(PC133) – WINDOWS 98.10 IBM 656138S INTEL 82440 LXEX CEL 300 128(PC133) – WINDOWS 98.11 IBM 656138S INTEL 82440 LXEX CEL 300 64 (PC100) – WINDOWS 98.12 PENTIUM II – WINDOWS XP. 13 PENTIUM III 513 – WINDOWS XP. 14 PENTIUM IV – WINDOWS XP – SOFT NO VIDENTES.

Asimismo, los alumnos y docentes de posgrado tienen acceso a las siguientes bases de datos especializadas en Derecho:

a) El Dial.com: Diario Jurídico editado en forma digital y con actualización permanente de su contenido. Pública jurisprudencia: abarca los fallos de la CSJN, Cámaras Nacionales, Superiores Tribunales y Cámaras Provinciales y de la Ciudad de Buenos Aires-

b) El Derecho: ED DIARIO Esta publicación contiene información jurisprudencial y doctrinaria en todas las materias del derecho, seleccionada y comentada -en el caso de la jurisprudencia- por destacados especialistas del mundo jurídico argentino. Se accede tanto a jurisprudencia como a doctrina su cobertura es partir del año 1997 a con actualización diaria.

c) AbeledoPerrot: El Acceso On Line está clasificado en diversas solapas que contienen las bases de: Doctrina (Obras -de AbeledoPerrot y Depalma- y Publicaciones Periódicas), Jurisprudencia (Sumarios, Tribunales Nacionales, Tribunales Provinciales y Fallos a texto completo) y Legislación (Nacional y Provincial).

d) Microjuris. Laborjuris.com. Societario.com: El sitio está organizado en Jurisprudencia, Doctrina, Legislación, Reseñas del Boletín Oficial, Boletines Provinciales, Jurisprudencia agrupada, Laboral y Societario.

e) Doctrina sobre todas las materias (ESPAÑA): Doctrina Española incluye: Comentarios al Código Civil (85 volúmenes) dirigido por Manuel Albaladejo y Silvia Díez Alabart. Estos 85 volúmenes presentan un análisis de artículo por artículo del Código Civil. Compendio de Derecho Civil (SEIS (6) volúmenes) de Xavier O’Callaghan-

f) RAP: Acceso a la web de la RAP (Revista de Administración Pública), se puede consultar Doctrina, Legislación, Jurisprudencia buscando a través de diferentes campos como materia, palabra libre y otros.

g) Rubinzal-Culzoni: Acceso a la página web de RubinzalCulzoni la cual está clasificada según las siguientes materias: Derecho Privado y comunitario, Derecho de Daños, Derecho Procesal, Derecho Comparado, Derecho Laboral, Derecho Penal, Derecho Público, Derecho Procesal Penal.

h) SAIJ: Un servicio gubernamental, administrado por la Dirección del Sistema Argentino de Informática Jurídica, dependiente del Ministerio de Justicia y Derechos Humanos de la República Argentina, que brinda información jurídica tomada de fuente oficial- WestLaw: Es una herramienta que reúne una colección de bases de datos legales multinacionales. Brinda acceso a materiales de renombradas fuentes de información como Sweet& Maxwell, Carswell y West Group, Westlaw International provee una colección de información legal y regulatoria.

i) La biblioteca dispone para la consulta de usuarios, en formato electrónico (archivos PDF), de los boletines oficiales a partir de las siguientes fechas: Primera sección de 08/09/2000 hasta la actualidad.

Por último, se puede acceder a las siguientes bases multidisciplinarias:

a) EBSCO – AcademicSearch: Acceso en línea a cuatro (AcademicSearch Premier, Fuente Academica, Psychology and Behavioral, Soc INDEX) bases de datos bibliográficas con resúmenes y texto completo. Contenido retrospectivo desde 1975, y algunos casos anteriores también, se actualiza diariamente. Incluye resúmenes y texto completo de 4500 publicaciones principalmente de revistas.

b) Gale Virtual Reference Library: Colección de referencia virtual: Acceso a más de 30 obras de consulta sobre diversos temas relacionados con los Estados Unidos. En la temáticadelderecho las siguientesobras: Checks and Balances: The Three Branches of the American Government, 2005, Crime and Punishment in America Reference Library, 2005.

c) JSTOR: Acceso en línea a las colecciones de revistas en texto completo de JSTOR: Art &Sciences I, Art &Sciences II, Art &Sciences III. Contenido retrospectivo con énfasis en diversas disciplinas de las ciencias sociales y humanidades.

d) ScienceDirect: Acceso a más de 8 millones de artículos de publicaciones periódicas científicas editadas por Elsevier y otros editores asociados, material de referencia, muchos en texto completo corresponden a diferentes áreas del conocimiento. Incluye DOS MIL (2.000) títulos de revistas con referato y en el área de Ciencias Sociales incluye 504 títulos.

e) SpringerLink: SpringerLink.com es una de las bases de datos interactivas de alta calidad en los libros, los trabajos de referencia y la colección en línea de los archivos. SpringerLink.com es un punto de acceso central de gran alcance para los investigadores y los científicos. Con más de DIEZ MIL (10.000) libros en línea, los visitantes.

f) H. W. Wilson: Acceso en línea a bases de datos bibliográficas con resúmenes y texto completo. Se trata de bases de datos especializadas (educación, arte y ciencia de la información) y generales (humanidades y ciencias sociales) con contenido actual (del mes anterior).

g) Enciclopedia Hispánica: Enciclopedia electrónica con más de CIENTO CINCO MIL (105.000) entradas enciclopédicas y casi medio millar de artículos recogidos en DIECIOCHO (18) volúmenes. Las claves para entender los grandes temas de la actualidad. PlanetaSaber los analiza en profundidad con textos, fotografías y enlaces Web.

h) TIFLOLIBROS: TIFLOLIBROS es la primera BIBLIOTECA digital para ciegos de habla hispana, es un servicio exclusivo y gratuito para personas con discapacidad visual. Cuenta con más de DIECISÉIS MIL DOSCIENTOS (16.200) libros digitalizados en distintos tipos de formatos electrónicos. El material se encuentra ordenado por categorías temáticas.

i) DialNet: Es una plataforma de recursos y servicios documentales: Alertas y noticias, cuyo objetivo fundamental se centra en mejorar la visibilidad y el acceso a la literatura científica hispana en texto completo a través de Internet, con fórmulas abiertas y flexibles.

IX. MECANISMOS DE AUTOEVALUACIÓN Y SEGUIMIENTO DE EGRESADOS.

Sin perjuicio de aquellos mecanismos que establezca la Comisión de la Maestría, se prevé la realización de una encuesta anual a los alumnos y a los docentes. La cuesta será evaluada por la Comisión y la Dirección de la Maestría.

X. AUTOEVALUACIÓN

El proceso de autoevaluación comprende una serie de acciones específicas destinadas al mejoramiento global de la calidad del posgrado (artículo 34 resolución (CS) N° 8175/2013). Sus principales acciones son:

a) Reuniones de la Comisión de Maestría para la evaluación del desarrollo del posgrado.

b) Encuesta de evaluación sobre la Maestría y posterior análisis por parte de la

Comisión de Maestría

a) Evaluación permanente de los Programas presentados en las materias específicas en relación a: contenidos, bibliografía, propuestas pedagógicas referidas a las estrategias de enseñanza –aprendizaje y de evaluación.

b) Reuniones periódicas con el cuerpo docente de la carrera para la devolución de informes sobre el estado de situación.

[1] RESCS-2021-768-UBA-REC