CAPÍTULO I: RÉGIMEN GENERAL DE FONDOS ROTATORIOS Y CAJAS CHICAS 1

ARTÍCULO 801. Aprobar el Régimen General de Fondos Rotatorios y Cajas Chicas de la Universidad de Buenos Aires, obrante en Anexo I que forma parte del presente Capítulo.

ARTÍCULO 802. Establecer que toda otra normativa vigente sobre la presente materia, deberá ajustarse al Régimen General aprobado en el artículo anterior.

ARTÍCULO 803. Encomendar a las Unidades Académicas, Escuelas e Institutos a que realicen las acciones necesarias para dar cumplimiento a lo establecido en el artículo anterior.

ANEXO I

1. PARTICULARIDADES DEL RÉGIMEN DE FONDOS ROTATORIOS

1.a. CREACIÓN DE FONDO ROTATORIO – EMISIÓN DEL ACTO ADMINISTRATIVO

1.b.i. INTERVENCIÓN PREVIA DE LOS ÓRGANOS RECTORES:

1.c.i. REGISTRO EN EL SISTEMA:

2. CREACION DE FONDO ROTATORIO INTERNO

2.a. INTERVENCIÓN PREVIA A LA CREACIÓN DEL FONDO:

2.b. REGISTRO DE LA CREACIÓN EN EL SISTEMA:

3. CREACIÓN DE CAJA CHICA:

3.a. EMISIÓN DEL ACTO ADMINISTRATIVO

3.b. PROYECTO DE ACTO ADMINISTRATIVO Y SOLICITUD DE AUTORIZACIÓN A LA PROSECUCIÓN DEL TRÁMITE

3.c. REGISTRO DE LA CREACIÓN EN EL SISTEMA:

3.d. CREACIÓN SIMULTÁNEA DE FONDO ROTATORIO Y CAJA CHICA:

4. PROCESO DE ADECUACIÓN:

4.a. ADECUACIÓN DE FONDO ROTATORIO:

4.a.i. EMISIÓN DEL ACTO ADMINISTRATIVO:

4.a.ii. PROYECTO DE ACTO ADMINISTRATIVO Y SOLICITUD DE AUTORIZACIÓN A LA PROSECUCIÓN DEL TRÁMITE

4.a.iii. EMISIÓN Y REGISTRO EN EL SISTEMA DE LA ADECUACIÓN DEL FONDO ROTATORIO:

4.b. PROCESO DE INCREMENTO DE EXCEPCIÓN DE FONDO ROTATORIO HASTA EL CINCUENTA POR CIENTO (50%) DEL MONTO AUTORIZADO:

4.b.i. REQUERIMIENTO DE AUTORIZACIÓN A LA SECRETARÍA DE HACIENDA:

4.b.ii. EMISIÓN Y REGISTRO EN EL SISTEMA DEL INCREMENTO DEL FONDO ROTATORIO:

5. PROCESO DE EJECUCIÓN DE FONDO ROTATORIO Y CAJAS CHICAS:

5.a. ANTICIPOS:

5.b. PAGOS POR TESORERÍA:

5.c. PAGOS MEDIANTE TARJETA RECARGABLE

6. PROCESOS DE RENDICIÓN, CONTROL, REGISTRO Y REPOSICIÓN DE FONDO ROTATORIO:

6.a. RENDICIÓN ADMINISTRATIVA DE GASTOS REALIZADOS POR FONDO ROTATORIO:

6.b. CONTROL DE RENDICIONES:

6.c. REGISTRO PRESUPUESTARIO:

6.d. REPOSICIÓN:

7. ARMADO BÁSICO DE LA RENDICIÓN ADMINISTRATIVA DE FONDO ROTATORIO INTERNO:

8. OPERATORIA DE TARJETAS RECARGABLE BUSINESS

8.a. INTRODUCCIÓN AL CIRCUITO OPERATIVO:

8.b. TRÁMITES INICIALES PARA SU INSTRUMENTACIÓN:

8.c. TRANSFERENCIA DE FONDOS A FAVOR DE LA CUENTA VIRTUAL:

8.d. FUNCIONARIOS AUTORIZADOS AL USO DE TARJETAS RECARGABLES BUSINESS:

8.e. CESE DE FUNCIONES:

8.f. MONTO MÁXIMO DE GASTO INDIVIDUAL:

8.g. OPERACIONES ADMITIDAS:

8.h. RENDICIÓN DE GASTOS:

8.h.i. RENDICIÓN DEL TITULAR DE TARJETA DE COMPRA CORPORATIVA:

8.h.i.1. TARJETAS VINCULADAS A GESTIONES DE FONDOS ROTATORIOS:

8.h.ii. CONTROLES DEL FONDO ROTATORIO, FONDOS ROTATORIOS INTERNOS Y CAJAS CHICAS:

8.h.iii. CARGO ERRÓNEO – USO INDEBIDO DE LA TARJETA RECARGABLE

8.h.iv. REPOSICIÓN DE FONDOS A LA CUENTA VIRTUAL:

8.h.v. INSTRUCTIVO PARA USUARIOS DE TARJETA RECARGABLE:

9. PROCESO DE CIERRE DE FONDO ROTATORIO:

10. GLOSARIO

11. DECLARACION JURADA (PUNTO 7-11)

RÉGIMEN GENERAL DE FONDOS ROTATORIOS DE LA UNIVERSIDAD DE BUENOS AIRES:

Que teniendo en cuenta que conforme a la Ley 24.521 de Educación Superior las Universidades Nacionales tienen autarquía económico-financiera, que ejercerán dentro del régimen de la ley 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional, es destacable que ésta última norma establece que los organismos deben dictar un reglamento interno de funcionamiento de Fondo Rotatorio, donde se determinen las actividades, controles y responsabilidades de acuerdo a las características propias de su operatoria.

Como regla general, las compras de bienes y servicios de las distintas dependencias que integran la Universidad de Buenos Aires, deben impulsarse de conformidad a los procedimientos establecidos por la normativa vigente en materia de compras y contrataciones (Capítulo A CÓDIGO.UBA I-53), canalizándose a través del área requirente de los mismos.

En consecuencia, los gastos que se realicen por dichos conceptos a través del Régimen de Fondos Rotatorios, constituye una excepción al procedimiento vigente de compra, debiendo aplicarse exclusivamente para la atención de gastos urgentes y debidamente fundamentados mediante transacciones de contado, entendiéndose por tales a aquellas operaciones que posibilitan la cancelación inmediata de la obligación, contra la entrega de un bien o la prestación de un servicio.

1. PARTICULARIDADES DEL RÉGIMEN DE FONDOS ROTATORIOS:

El régimen de Fondos Rotatorios, Fondos Rotatorios Internos y Cajas Chicas consiste en el anticipo y en la asignación de fondos por parte de la máxima autoridad de la dependencia a un funcionario denominado responsable, dispuesto mediante un acto administrativo de creación o de adecuación que deberá contar con la intervención previa de las áreas de la Secretaría de Hacienda, o su análoga en la correspondiente dependencia (en adelante “SHA”).

Los medios de pago habilitados para este régimen son: transferencia bancaria institucional, tarjeta de compra recargable institucional, cheque, efectivo y otros medios que en el futuro habilite la Secretaría de Hacienda y Administración del Rectorado y Consejo Superior, procurando utilizar preferentemente medios electrónicos de pago salvo situaciones de excepción debidamente justificadas.

Los pagos en efectivo que se realicen por Fondos Rotatorios, Fondos Rotatorios Internos y Cajas Chicas se ajustarán a lo establecido por la ley 25.345 de Prevención de la Evasión Fiscal y sus modificaciones, con la excepción dispuesta por el artículo 52 de la Ley N° 11.672, Complementaria Permanente de Presupuesto (t.o. 2014) encontrándose limitados actualmente a la suma de tres mil pesos ($ 3.000) o norma legal que en el futuro la modifique.

Pueden realizarse gastos y pagos con cargo al Fondo Rotatorio, Fondos Rotatorios Internos y Cajas Chicas para los siguientes conceptos del clasificador por objeto del gasto:

-Inciso 2 «Bienes de Consumo».

-Inciso 3 «Servicios no Personales».

-Inciso 4 «Bienes de Uso» (excepto Partida Principal 4.1. «Bienes Preexistentes», Partida Principal

4.2. «Construcciones», Partida Parcial 4.3.1. «Maquinaria y Equipo de Producción», Partida Parcial

4.3.2. «Equipo de transporte, tracción y elevación»).

La autoridad máxima del área en cada dependencia, puede solicitar la creación o adecuación de Fondos Rotatorios Internos y/o Cajas Chicas.

A partir del ejercicio presupuestario 2019, los Fondos Rotatorios Internos operan con un monto superior al equivalente a ochenta módulos (80 M). Por su parte, las Cajas Chicas operan a partir del ejercicio presupuestario 2019, con un monto igual o inferior al equivalente a ochenta módulos (80 M), y sus gastos individuales no podrán superar la suma equivalente a ocho módulos (8 M).

A dichos efectos se fija el valor del Módulo en Pesos TRES MIL ($ 3000). 2

– PROCESO DE CREACIÓN:

a. CREACIÓN DE FONDO ROTATORIO:

– EMISIÓN DEL ACTO ADMINISTRATIVO:

El circuito se inicia con la disponibilidad de los créditos presupuestarios de la Universidad, debiendo constituirse el Fondo Rotatorio por un monto que no supere el límite del tres por ciento (3%) de la sumatoria de las partidas autorizadas al origen.

Cada dependencia podrá constituir un Fondo Rotatorio de dichas características por un monto que no supere el 3% de las partidas autorizadas, de acuerdo a la siguiente base: El monto resultante de la sumatoria del crédito de inciso 2 + crédito inciso 3 + del crédito inciso 4 (excepto Partida Principal 4.1. «Bienes Preexistentes», Partida Principal 4.2. «Construcciones», Partida Parcial 4.3.1. «Maquinaria y Equipo de Producción», Partida Parcial 4.3.2. «Equipo de transporte, tracción y elevación»).

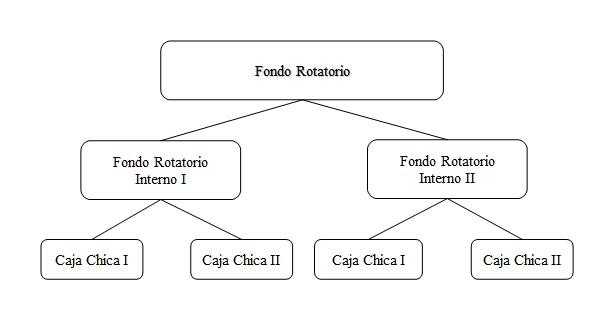

El mencionado Fondo Rotatorio será único por dependencia, institucional, asociado a una cuenta bancaria, y solo podrá gestionar erogaciones a través de los Fondos Rotatorios Internos que lo componen.

b. INTERVENCIÓN PREVIA A LA CREACIÓN DEL FONDO ROTATORIO:

El titular de SHA solicitará autorización a la máxima autoridad de la dependencia para tramitar la apertura del Fondo Rotatorio, especificando los montos y las razones.

Con la aceptación formal a la continuidad del proceso, el titular del SHA remitirá el expediente a las áreas técnicas correspondientes para que emitan el informe de su competencia y elaboren el proyecto de acto administrativo correspondiente. Posteriormente el SHA lo elevará para consideración y firma de la máxima autoridad de la dependencia.

c. REGISTRO EN EL SISTEMA:

Una vez firmado y registrado el acto administrativo por la máxima autoridad de la dependencia, el SHA procederá a la reserva del crédito en el Sistema PILAGÁ.

2. CREACION DE FONDO ROTATORIO INTERNO:

El Fondo Rotario Interno será accesorio al fondo principal, y formara parte de la rendición del primero.

a. INTERVENCIÓN PREVIA A LA CREACIÓN:

El área requirente en cada dependencia enviará expediente al SHA , solicitando la apertura del Fondo Rotatorio Interno, especificando los montos, el responsable y subresponsable, que reemplazar al primero en caso de ausencia, y las razones que motivan su solicitud.

Con la aceptación formal a la continuidad del proceso, el titular del SHA remitirá el expediente a las áreas técnicas correspondientes para que emitan el informe de su competencia y elaboren el proyecto de acto administrativo correspondiente. Posteriormente el SHA lo elevará para consideración y firma de la máxima autoridad de la dependencia.

b. REGISTRO DE LA CREACIÓN EN EL SISTEMA:

Una vez firmado y registrado el acto administrativo por la máxima autoridad de la dependencia, el SHA registrará en el Sistema PILAGÁ la apertura del Fondo Rotatorio Interno. De no mediar observaciones se procederá a la asignación de los fondos al responsable designado para su administración.

3. CREACIÓN DE CAJA CHICA:

a. EMISIÓN DEL ACTO ADMINISTRATIVO:

El responsable del Fondo Rotatorio Interno enviará expediente al SHA , solicitando la creación de la Caja Chica, que será accesoria al Fondo Rotatorio Interno, señalando los motivos que justifican el requerimiento, como así también el monto total y el monto de sus giros parciales, el responsable para su administración.

Podrá elaborarse un único proyecto que simultáneamente contemple la creación del Fondo Rotatorio, Fondo Rotatorio Interno y la Caja Chica.

b. PROYECTO DE ACTO ADMINISTRATIVO Y SOLICITUD DE AUTORIZACIÓN A LA PROSECUCIÓN DEL TRÁMITE DE REGLAMENTO INTERNO /73

Con la aceptación formal a la continuidad del proceso, el titular del SHA remitirá el expediente a las áreas técnicas correspondientes para que emitan el informe de su competencia y elaboren el proyecto de acto administrativo correspondiente. Posteriormente el SHA lo elevará para consideración y firma de la máxima autoridad de la dependencia.

c. REGISTRO DE LA CREACIÓN EN EL SISTEMA:

Una vez firmado y registrado el acto administrativo por la máxima autoridad de la dependencia, el SHA registrará en el Sistema PILAGÁ la apertura de la Caja Chica. De no mediar observaciones se procederá a la asignación de los fondos al responsable designado para su administración.

d. CREACIÓN SIMULTÁNEA DE FONDO ROTATORIO Y CAJA CHICA:

De procederse a la creación del Fondo Rotatorio, Fondo Rotatorio Interno y Caja Chica conjuntamente a través de la emisión de un único acto administrativo, deberán observarse a los efectos de su elaboración las particularidades inherentes a la formulación de los mismos, de conformidad a lo expuesto en los anteriores puntos.

Para una

mejor exposición, se adjuntará al proyecto de acto administrativo, un anexo con

el detalle de la composición del Fondo Rotatorio hasta su máximo nivel de

desagregación.

4. PROCESO DE ADECUACIÓN:

a. ADECUACIÓN DE FONDO ROTATORIO:

i. EMISIÓN DEL ACTO ADMINISTRATIVO:

El circuito se inicia con la disponibilidad de los créditos presupuestarios de la Universidad, debiendo constituirse el Fondo Rotatorio por un monto que no supere el límite del tres por ciento (3%) de la sumatoria de las partidas autorizadas al origen.

Las dependencias utilizarán este procedimiento atendiendo al cálculo del 3% detallado en el punto 1 del presente.

Podrá elaborarse un único proyecto que simultáneamente contemple la adecuación del Fondo Rotatorio, Fondo Rotatorio Interno y la Caja Chica.

ii. PROYECTO DE ACTO ADMINISTRATIVO Y SOLICITUD DE AUTORIZACIÓN A LA PROSECUCIÓN DEL TRÁMITE:

El titular de SHA solicitará autorización a la máxima autoridad de la dependencia para tramitar la adecuación del Fondo Rotatorio, Fondo Rotatorio Interno y/o Caja Chica, especificando los montos y las razones.

Con la aceptación formal a la continuidad del proceso, el titular de SHA remitirá el expediente a las áreas técnicas correspondientes para que emitan el informe de su competencia y elaboren el proyecto de acto administrativo correspondiente. Posteriormente el SHA lo elevará para consideración y firma de la máxima autoridad de la dependencia.

iii. EMISIÓN Y REGISTRO EN EL SISTEMA DE LA ADECUACIÓN DEL FONDO ROTATORIO:

1. POR INCREMENTO DEL FONDO ROTATORIO:

Una vez firmado y registrado el acto administrativo por la máxima autoridad de la dependencia, el SHA registrará en el Sistema PILAGÁ la adecuación por incremento del Fondo Rotatorio, Fondo Rotatorio Interno y/o Caja Chica. De no mediar observaciones se procederá a la asignación de los fondos al responsable designado para su administración.

2. POR DISMINUCIÓN DEL FONDO ROTATORIO:

Cuando deba procederse a la disminución del Fondo Rotatorio, Fondo Rotatorio Interno y/o Caja Chica, por resultar el cálculo del tres por ciento (3%) conforme punto 1 del presente, inferior al monto del Fondo Rotatorio constituido, se podrá optar por alguna de las siguientes alternativas:

a. Registro en el Sistema PILAGÁ de la adecuación por disminución y emisión de cheque a favor de la cuenta bancaria correspondiente.

b. Afectación de las rendiciones pendientes de reposición, disminuyendo el importe de esta última por el monto que resulte necesario, hasta ajustar el constituido del Fondo Rotatorio al límite resultante de los créditos presupuestarios aprobados para el ejercicio.

b. PROCESO DE INCREMENTO DE EXCEPCIÓN DE FONDO ROTATORIO HASTA EL CINCUENTA POR CIENTO (50%) DEL MONTO AUTORIZADO:

i. REQUERIMIENTO DE AUTORIZACIÓN A LA SECRETARÍA DE HACIENDA:

El titular de SHA solicitará autorización a la máxima autoridad de la dependencia para tramitar el incremento excepcional del Fondo Rotatorio, Fondo Rotatorio Interno y/o Caja Chica, especificando los montos y las razones.

Con la aceptación formal a la continuidad del proceso, el titular de SHA remitirá el expediente a las áreas técnicas correspondientes para que emitan el informe de su competencia y elaboren el proyecto de acto administrativo correspondiente. Posteriormente el SHA lo elevará para consideración y firma de la máxima autoridad de la dependencia.

En caso de no aprobarse el incremento, al área requirente continuará operando con el importe constituido.

ii. EMISIÓN Y REGISTRO EN EL SISTEMA DEL INCREMENTO DEL FONDO ROTATORIO:

Una vez firmado y registrado el acto administrativo por la máxima autoridad de la dependencia, el SHA registrará en el Sistema PILAGÁ el incremento excepcional del Fondo Rotatorio, Fondo Rotatorio Interno y/o Caja Chica. De no mediar observaciones se procederá a la asignación de los fondos al responsable designado para su administración.

5. PROCESO DE EJECUCIÓN DE FONDO ROTATORIO Y CAJAS CHICAS:

Los medios habilitados para el presente régimen son: transferencia bancaria, tarjeta de compra recargable, cheque, efectivo.

Los gastos mayores a Pesos Tres Mil ($3.000) deberán ser acompañados por tres presupuestos, a fin de acreditar la conveniencia del proveedor seleccionado.

a. ANTICIPOS:

Las solicitudes de anticipos deberán gestionarse ante el responsable del Fondo Rotario Interno mediante nota firmada por el agente requirente.

Las solicitudes de anticipos deberán contar con la siguiente información de respaldo:

-Justificación de la excepción y/o urgencia de la tramitación del gasto por Fondo Rotatorio.

-Responsable de la recepción de los fondos.

-Detalle de los rubros en los que se gastará el anticipo solicitado.

El Administrador del Fondo Rotatorio Interno o Caja Chica, recibirá la documentación vinculada a la solicitud del anticipo y procederá a constatar:

-La excepcionalidad y necesidad del gasto a realizar.

-Que el agente y/o unidad ejecutora requirente, no tenga anticipos pendientes de rendición, salvo excepción debidamente fundada.

Cumplida la verificación, el responsable del fondo o caja chica, procederá a solicitar al SHA la asignación del anticipo, remitiendo actuación interna con firma del mismo.

La rendición del anticipo otorgado deberá realizarse en un plazo que no exceda los tres (3) días hábiles (o el período que cada titular de Fondo o Caja Chica considere fundadamente conveniente, con ajuste a las particularidades de su propia operatoria), para los casos en que no se utilice la opción de transferencia bancaria que a continuación se describe.

b. PAGOS POR TESORERIA

Asimismo, el responsable del Fondo Rotario Interno podrá solicitar al SHA, la realización de pagos a terceros por transferencia bancaria o cheque, para los gastos mayores a 8 MÓDULOS o aquellos que se requieran especialmente mediante dicha operatoria, los cuales se descontaran del saldo de dicho fondo, previa intervención y verificación de la documentación por parte de las áreas técnicas que el SHA determine.

Si el gasto a efectuar supera el mínimo no imponible sujeto a retención, deberán practicarse las retenciones impositivas correspondientes de conformidad a la normativa vigente, siempre que el medio de pago utilizado lo permita.

En el caso que por razones de suma urgencia u otro motivo debidamente fundado, debiera realizarse un gasto sin que medie la debida autorización previa, quedará a consideración y criterio del responsable del Fondo Rotatorio Interno, proceder al reintegro del mismo en función al análisis de las justificaciones brindadas y encuadre del gasto realizado conforme a la normativa vigente.

c. PAGOS MEDIANTE TARJETA RECARGABLE:

El titular del Fondo Rotatorio Interno solicitará al SHA la asignación de una recarga, que se detraerá del saldo del Fondo, y se cargará a la tarjeta recargable en su poder. No se podrá pedir más de dos anticipos

simultáneos sin efectuar la rendición de al menos uno de ellos, contra justificación de necesidad expresamente fundada

Asimismo, una vez creadas las correspondientes Cajas Chicas dependientes del correspondiente Fondo Rotatorio Interno, el SHA procederá a cargar la tarjeta recargable del responsable de la Caja Chica acuerdo al monto de giro parcial que se haya establecido en el acto administrativo.

El resto de las particularidades de esta operatoria, se encuentran detalladas en el PUNTO 8 de la presente.

6. PROCESOS DE RENDICIÓN, CONTROL, REGISTRO Y REPOSICIÓN DE FONDO ROTATORIO:

a. RENDICIÓN ADMINISTRATIVA DE GASTOS REALIZADOS POR FONDO ROTATORIO:

Todos los comprobantes de los gastos realizados por el Fondo Rotatorio Interno (facturas, rendiciones de anticipos, etc.), integrados de conformidad a las exigencias normativas emitidas en la materia por la AFIP, serán incluidos en las Rendiciones Administrativas de Fondo Rotatorio (conforme al punto 7) para su control y verificación de acuerdo a la normativa vigente.

Cada uno de los comprobantes de gasto debe estar firmado y sellado por el responsable o subresponsable del Fondo Rotatorio Interno y Caja Chica de corresponder, al que se encuentre vinculado en la rendición, de forma tal que no impida la lectura de los datos esenciales incluidos en los mismos. No se dará curso a los comprobantes que presenten enmiendas o tachaduras.

La fecha de emisión de cada uno de los comprobantes debe estar comprendida dentro del período al que refiere la rendición y los gastos no pueden encontrarse desdoblados. Se presume desdoblamiento, cuando se presentan facturas de gastos con numeración correlativa y/o de misma fecha por compras realizadas a un mismo proveedor, cuyo monto total supere el importe establecido para gastos individuales.

b. CONTROL DE RENDICIONES:

El área correspondiente que determine el SHA, recibirá las Rendiciones de Fondo Rotatorio Interno para realizar el control de las mismas y verificará:

La existencia de la autorización del administrador del Fondo Rotatorio Interno. Dicha autorización implicará que el gasto constituye una excepción, limitada a casos de urgencia debidamente fundamentados que no permitan la tramitación normal de una orden de pago, por consiguiente, tanto la clase de gasto como el monto de las asignaciones, responderán a un criterio restrictivo y sólo podrán ser aplicados a transacciones de contado.

El cumplimiento de lo establecido en el punto 7 “ARMADO BÁSICO DE RENDICIÓN DE

FONDO ROTATORIO”.

Que las facturas y/o tickets liquidados cumplan con las disposiciones legales vigentes, conforme lo normado en la materia por la AFIP.

De encontrarse errores que impliquen un monto que supere el 25% del total de la rendición presentada, la rendición de Fondo Rotatorio Interno se remitirá en devolución por nota al administrador del Fondo para su corrección. En caso de resultar el monto menor al porcentaje mencionada, se desglosará el comprobante observado y se remitirá por cuerda separada al responsable del Fondo para su subsanación y /o lo que estime corresponder.

Si la Rendición Administrativa de Fondo Rotatorio Interno fuera aprobada, se realizará el registro de la misma, de acuerdo a lo establecido en el punto 6.c.

c. REGISTRO PRESUPUESTARIO:

El área correspondiente que determine el SHA , realizará el registro de la ejecución presupuestaria de los gastos realizados e incluidos en la Rendición Administrativa de Fondo Rotatorio.

Se imprimirá/digitalizará la Rendición – Ejecución generada por el Sistema PILAGÁ, adjuntando la Rendición Administrativa correspondiente, compuesta por: la Rendición Administrativa de Fondo

Rotatorio Interno y Caja Chica (si corresponde), la documentación y los comprobantes respaldatorios por los gastos realizados.

d. REPOSICIÓN:

De corresponder, se remitirá al área correspondiente patrimonial que indique el SHA , el legajo Patrimonial (Item n del punto 7) que se adjuntará a la Rendición Administrativa.

Posteriormente, el área correspondiente que determine el SHA , realizará la reposición (total o parcial) del monto de la rendición de Fondo Rotatorio Interno. El sistema informático generará la Reposición y

se le adjuntará la Rendición. A esta última se acompañará la Rendición Administrativa, compuesta por: la Rendición de Fondo Rotatorio Interno y Caja Chica (si corresponde), la documentación y los comprobantes respaldatorios.

Finalmente, efectivizado el pago de la Reposición, se procederá al archivo de la documentación.

7. ARMADO BÁSICO DE LA RENDICIÓN ADMINISTRATIVA DE FONDO ROTATORIO INTERNO:

La Rendición de Fondo Rotatorio Interno estará compuesta por la siguiente documentación:

a. La Rendición de Fondo Rotatorio Interno generada en el Sistema PILAGÁ, firmada por el responsable del Fondo.

b. Rendiciones de Cajas Chicas generadas en el Sistema PILAGÁ, firmadas por el responsable (si corresponde).

c. Impresión/digitalización del comprobante generado en el Sistema PILAGÁ o de la rendición de vales de caja.

d. Comprobante original del gasto, integrado de conformidad a las exigencias normativas emitidas en la materia por la AFIP.

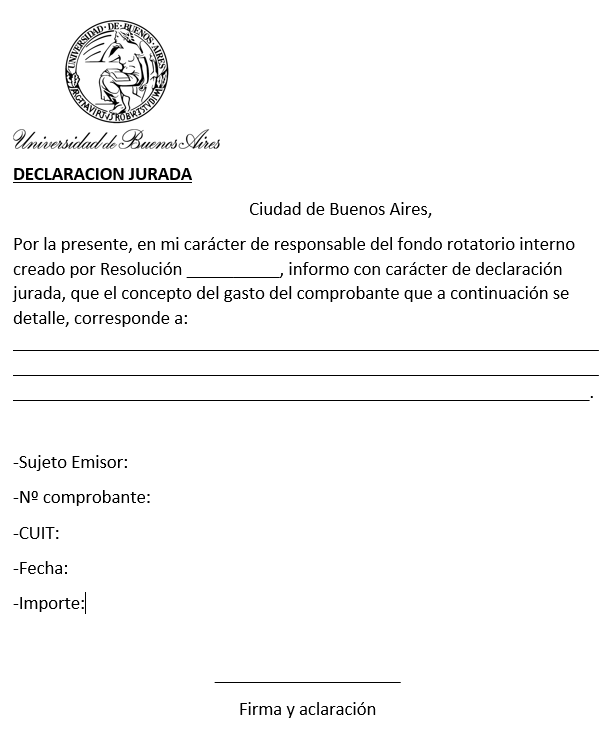

e. Los comprobantes deben ser perfectamente legibles en los datos esenciales del mismo: Sujeto emisor, CUIT, domicilio, número de comprobante, fecha, importe y concepto). Los comprobantes en los que no se indique el concepto de gasto, deberán ser acompañados de un detalle del mismo, emitido por el proveedor, o para el caso de no poder proporcionarlo, por una declaración jurada suscripta por el responsable del Fondo Rotatorio Interno conforme modelo de formulario incorporado en el punto 11 del presente Régimen General.

f. Las firmas y sellos de los funcionarios responsables intervinientes, no deberán ubicarse en los comprobantes de forma tal que se superpongan con los datos esenciales del mismo, impidiendo su verificación.

g. Constancia de CUIT.

h. Verificación de validez de comprobantes emitidos.

i. Copia del cálculo de retenciones, emitida por el área que el SHA determine a tales efectos (si corresponde).

j. Copias de los certificados de retención (si corresponde).

k. Recibo generado desde el sistema informático vigente, firmado por la persona que recibió el pago, y recibo emitido por el proveedor (este último, solo si corresponde)

l. Copia del cargo patrimonial, en caso de corresponder.

m. Legajo para la el área patrimonial que el SHA designe a tales efectos (solo para gastos con imputación presupuestaria en inciso 4).

n. Copia de la documentación surgida del cumplimiento de lo dispuesto en el punto 8.h.

En el caso de imputación presupuestaria en inciso 4, dicho legajo estará compuesto por el original del cargo patrimonial y copia de la factura o comprobante que originó el gasto.

8. OPERATORIA DE TARJETAS RECARGABLE

a. INTRODUCCIÓN AL CIRCUITO OPERATIVO:

La instrumentación de Tarjetas Recargables emitidas por la entidad bancaria correspondiente, dentro del régimen de Fondos Rotatorios, Fondos Rotatorios Internos y Cajas Chicas, consiste en incorporar un nuevo medio de pago prepago para evitar el uso de efectivo en los consumos habituales, las cuales se encuentran habilitadas para compras en un único pago y extracciones de efectivo desde cajeros automáticos de la red Banelco.

La disponibilidad de fondos en cada tarjeta se materializa a través de la asignación de saldo en carácter de anticipo, para realizar consumos y extracciones, el cual requiere posteriormente de la presentación de la rendición de gastos realizados por parte de su titular.

b. TRÁMITES INICIALES PARA SU INSTRUMENTACIÓN:

Para obtener la TARJETA RECARGABLE, se deberá solicitar mediante trámite interno dirigido al área que el SHA determine (Tesorería o análogas), cuyas funciones incluyan el manejo de las cuentas bancarias, en dónde se deberá adjuntar al pedido copia de DNI del titular de la tarjeta a solicitar.

Una vez recibida la solicitud, el área descripta anteriormente tramitara ante la entidad bancaria correspondiente con el oficial de cuentas, el pedido de la Tarjeta Recargable.

El área responsable de Tesorería o análoga hará entrega de la Tarjeta Recargable en sobre cerrado al titular de la misma acompañada de un instructivo interno para orientar al usuario a empezar a utilizar la misma.

c. TRANSFERENCIA DE FONDOS A FAVOR DE LA CUENTA VIRTUAL:

El usuario habilitado del SHA alimentará la cuenta corporativa de cada Fondo Rotatorio Interno y/o Caja Chica, realizando una transferencia de fondos a través del canal habilitado, detrayendo dicho monto del total del Fondo Rotatorio Interno y acreditando la cuenta virtual de tarjetas.

d. FUNCIONARIOS AUTORIZADOS AL USO DE TARJETAS RECARGABLES:

Los funcionarios autorizados al uso de Tarjetas Recargable son: el Responsable de cada uno de los Fondos Rotatorios Internos y/o Cajas Chicas.

e. CESE DE FUNCIONES:

De producirse el cese de actividades por cualquier motivo de los funcionarios en poder de Tarjetas Recargable, o incumplimiento de las condiciones de su uso, el titular del Fondo Rotatorio deberá reclamar a su titular de la tarjeta la devolución del plástico en el término de veinticuatro (24) horas hábiles, y solicitar mediante tramite interno al área encargada, la baja de la misma, acompañando a dicha solicitud el plástico, en donde también se solicite al banco retribuir el saldo disponible en la misma para restituir los fondos a la cuenta virtual principal de tarjetas.

f. MONTO MÁXIMO DE GASTO INDIVIDUAL:

El monto máximo de gasto individual de cada una de las tarjetas, se corresponderá con los respectivos límites definidos para el Fondo Rotatorio Principal, Fondos Rotatorios Internos y Cajas Chicas de la dependencia, a los que estas en cada caso se encuentren asociadas.

Deberá mantenerse permanentemente actualizado, un registro que permita identificar el nombre y cargo de cada uno de los funcionarios en poder de Tarjetas Recargable junto con los montos máximos de gasto individual de cada una de ellas.

g. OPERACIONES ADMITIDAS:

Las Tarjetas Recargables se utilizarán para la cancelación de gastos que se canalicen a través del presente Régimen General de Fondos Rotatorios Internos y Cajas Chicas, que comprenden los incisos: 2 «Bienes de Consumo»; 3 «Servicios no Personales»; 4 «Bienes de Uso» (excepto Partida Principal 4.1. «Bienes Preexistentes», Partida Principal 4.2. «Construcciones», Partida Parcial 4.3.1.

«Maquinaria y Equipo de Producción», Partida Parcial 4.3.2. «Equipo de transporte, tracción y elevación»), de acuerdo a los límites establecidos en el punto anterior.

h. RENDICIÓN DE GASTOS:

i. RENDICIÓN DEL TITULAR DE TARJETA DE COMPRA:

TARJETAS VINCULADAS A GESTIONES DE FONDOS ROTATORIOS:

Los funcionarios en uso de Tarjetas Recargables con facultades para disponer gastos y pagos con cargo a Fondos Rotatorios Internos y Cajas Chicas, deberán efectuar la rendición de sus gastos realizados mediante tarjeta, en los plazos y condiciones administrativas que cada Fondo o Caja determine, en función a las características propias y específicas de las gestiones y actividades a su cargo, acompañando a los comprobantes respaldatorios originales de cada uno de los gastos y extracciones de efectivo realizados, los resúmenes de movimiento de tarjetas que emite Visa Home Commercial Cards Recargables a través de su plataforma web. Cada cupón/voucher de tarjeta deberá acompañarse del ticket o factura asociada a la compra realizada.

Con ajuste a los requisitos generales de rendición de gastos definidos precedentemente, el titular del Fondo Rotatorio Interno podrá adicionalmente, establecer criterios, condiciones y plazos orientativos para la rendición de comprobantes, que para la operatoria particular de determinados Fondos Rotatorios Internos y/o Cajas Chicas del organismo, contribuyan a un mejoramiento de la gestión y el control de uso de las tarjetas.

ii. CONTROLES DEL FONDO ROTATORIO, FONDOS ROTATORIOS INTERNOS Y CAJAS CHICAS:

El titular de cada uno de los Fondos Rotatorios Internos, Cajas Chicas y del Fondo Rotatorio Principal, en los que se encuentre implementado el uso de Tarjetas Recargables, deberá llevar adelante las siguientes tareas a los fines del control de las operaciones realizadas por cada usuario de tarjeta:

-Descargar desde la Plataforma Web Visa Home Commercial Cards Recargables el resumen de movimientos de cada tarjeta.

-Verificar la correspondencia entre cada uno de los registros informados en el resumen de movimientos de tarjeta, y cada comprobante de gasto suministrado por el titular de la misma en su rendición de gastos.

-Constatar que los datos presentes en cada comprobante, ticket o factura, integrados de conformidad a las exigencias normativas emitidas en la materia por la AFIP, responden a los conceptos de gasto autorizados a canalizar por el régimen de Fondos Rotatorios, Fondos Rotatorios Internos y Cajas Chicas, de acuerdo a la normativa vigente.

De verificarse rendiciones de gastos mal integradas, con falencias, falta de comprobantes, vicios de forma y/o irregularidades de cualquier índole, deberá requerirse al titular de la tarjeta todas las aclaraciones, subsanaciones y observaciones que se consideren necesarias, de forma tal que permitan esclarecer los puntos cuestionados durante la revisión.

No se repondrán fondos a aquellas tarjetas cuyos titulares mantengan pendientes de resolución, reclamos de clarificación de rendiciones emitidos por los Titulares de los Fondos o Cajas, a los que dichas tarjetas se encuentren asociadas.

Ante la pérdida del ticket o factura de un gasto abonado mediante Tarjeta Recargable, el titular deberá solicitar al proveedor/ establecimiento su reimpresión.

iii. CARGO ERRÓNEO – USO INDEBIDO DE LA TARJETA RECARGABLE:

El titular de cada fondo podrá no dar curso a la aprobación de rendiciones de gastos realizados mediante Tarjeta Recargable, en la medida que estas no se ajusten a las condiciones establecidas en el instructivo emitido por la dependencia.

De detectarse gastos indebidos realizados mediante Tarjeta Recargable, deberán solicitarse a su titular todas las aclaraciones necesarias a fin de que realice su descargo sobre las imputaciones realizadas.

El funcionario deberá responder los cuestionamientos realizados en un plazo máximo de cuarenta y ocho (48) horas hábiles, indicando los fundamentos que a su criterio justifican el gasto o, en su caso, impulsar

un reclamo a la entidad bancaria correspondiente y de ser comprobado que fue erróneo elevar dicho reclamo al área correspondiente con funciones de manejo de cuenta bancaria, para que este gestione ante la entidad el reclamo por el cargo erróneamente imputado sobre la tarjeta.

Evaluados los datos aportados en justificación del gasto realizado, de considerar el titular del fondo que ha existido un uso indebido de la tarjeta, se reclamará a su titular el reintegro de fondos correspondientes en un plazo máximo de cinco (5) días hábiles, a contar desde la fecha de notificación fehaciente.

El titular de la tarjeta deberá proceder al reintegro de fondos al fondo del que depende, entregando éste en respaldo un comprobante que verifica el cumplimiento de la obligación.

La suma reintegrada será incorporada a la rendición de gastos del fondo o caja involucrada, de manera de posibilitar la reposición total de los fondos erogados.

Frente al incumplimiento del funcionario en el reintegro de monto mal utilizado deberán iniciarse las actuaciones administrativas correspondientes al deslinde de responsabilidades, sin perjuicio de las sanciones disciplinarias que pudieran corresponder.

iv. REPOSICIÓN DE FONDOS A LA CUENTA VIRTUAL:

La reposición de fondos a favor de cada una de las Tarjetas Recargables disponibles, se encuentra condicionada a la aprobación de las respectivas rendiciones de gastos presentadas.

v. INSTRUCTIVO PARA USUARIOS DE TARJETA RECARGABLE:

El responsable del Fondo Rotatorio distribuirá a cada usuario de Tarjeta Recargable un instructivo, conteniendo como mínimo las condiciones de su uso de acuerdo a lo estipulado en el presente Capítulo interno y otras particularidades que a criterio del área sea necesario establecer.

9. PROCESO DE CIERRE DE FONDO ROTATORIO:

Las autoridades competentes podrán solicitar el cierre de un Fondo Rotatorio Interno o de una Caja Chica. Ante la solicitud de cierre de un Fondo Rotatorio Interno o Caja Chica se deberá verificar que el fondo se encuentre en condiciones de ser cerrado. Esto es que, si existen comprobantes sin rendir, sean rendidos, si hay retenciones devengadas sean pagadas, llegando a tener un saldo de fondo igual al constituido menos el rendido no repuesto. En el caso del Fondo Rotatorio Principal no debe tener Fondos Rotatorios Internos o Cajas Chicas dependientes aún abiertas. Del mismo modo, si se cierra un Fondo Rotatorio Interno no debe tener Cajas Chicas dependientes aún abiertas.

Cuando el fondo o caja se encuentra en condiciones de ser cerrado se procede a autorizar su cierre y se deposita el saldo disponible en el fondo del cual depende. El fondo o caja se da por cerrado definitivamente cuando los depósitos son conciliados.

El área competente del SHA informará cuando todos los Fondos Rotatorios Internos se encuentren cerrados, lo que habilitará el cierre administrativo del Principal.

El cierre de un Fondo Rotatorio registra la disminución en la partida no presupuestaria y los asientos contables correspondientes (si fuera con devolución de fondos).

10. GLOSARIO

A los fines de obtener una adecuada comprensión de los contenidos del presente Capítulo, se realizan las siguientes definiciones técnicas:

-Dependencia: Refiere a los organismos que componen la Universidad de Buenos Aires: Rectorado y Consejo Superior, Unidades Académicas, Escuelas, Nosocomios.

-SHA: Secretaría de Hacienda y Administración, o su análoga.

– Autoridad máxima del área en cada dependencia: Autoridad máxima según organigrama vigente en cada dependencia. (Secretarías o análogas)

– Subresponsable: Reemplaza en firma al responsable en caso de ausencia. Solo actuará y ejecutará gastos como responsable en imposibilidad documentada del mencionado.

11. DECLARACION JURADA (PUNTO 7-5):

[1] Resolución RESCS-2019-1512-UBA-REC

[2] Monto actualizado por RESCS-2021-955-UBA-REC